Educacional

Análise de volume: como usar no seu trade

A análise de volume fornece insights valiosos sobre a intensidade e a força por trás dos movimentos de preço, vem…

28 de novembro de 2023 •

7 min de leitura

A crise de 2008 foi uma das maiores turbulências financeiras da história moderna, originada nos Estados Unidos e rapidamente espalhada pelo mundo.

Atualizado em 21 de agosto de 2025 por Natalia Rodrigues

A história dos mercados financeiros é repleta de eventos marcantes e, após quase 80 anos da Crise de 1929, o mundo se viu novamente diante de uma grande crise, marcada por uma das maiores turbulências econômicas da era moderna.

A Crise Financeira Global de 2008, também conhecida como crise do subprime, assim como o crash de 1929, deixou cicatrizes profundas: quebrou bancos, gerou desemprego em massa e mudou para sempre a forma como entendemos o sistema financeiro.

Mas, afinal, o que causou a crise de 2008?

O motivo principal está diretamente atrelado ao mercado imobiliário, que sempre aparentou ser muito sólido e consistente nos Estados Unidos. Todavia, mostrou-se capaz de derrubar gigantes financeiras e afetar a economia mundial.

Antes de analisarmos em detalhes, é necessário compreender o contexto da situação. Para isso, precisamos voltar um pouco no tempo, mais precisamente aos anos 2000, quando os Estados Unidos vinham de um período de relativa estabilidade econômica, após superarem uma crise menos discutida, mas igualmente relevante: a bolha das empresas de tecnologia, conhecida como “bolha das pontocom”.

Comprar um imóvel é o sonho de qualquer pessoa, seja nos Estados Unidos, no Brasil ou em outras partes do mundo. No entanto, a diferença entre comprar uma casa no Brasil e nos EUA está principalmente na forma de aquisição. Nos Estados Unidos, o método mais comum é o financiamento por meio da hipoteca.

É importante compreender esse conceito. A hipoteca é um financiamento em que o banco arca com o valor do imóvel e o comprador paga em parcelas ao longo de vários anos, acrescidas de juros. O próprio imóvel serve como garantia do contrato e, caso o comprador deixe de honrar o pagamento, o banco retoma a propriedade. Para obter uma hipoteca, o comprador precisa passar por uma análise de crédito, permitindo ao banco avaliar os riscos da operação e evitar o famoso risco de inadimplência.

Após a crise do milênio, as taxas de juros definidas pelo Federal Reserve (Banco Central norte-americano) foram mantidas artificialmente baixas para estimular a economia. Com isso, o crédito se tornou mais fácil e barato, e o mercado imobiliário passou a ocupar o centro das atenções, já que a redução dos juros impactava diretamente o custo das hipotecas.

Durante anos, comprar uma casa nos Estados Unidos não apenas parecia um investimento seguro, mas era visto quase como uma “garantia de lucro”, considerando que imóveis tendem a se valorizar. Em algumas regiões, esse processo ocorria de forma mais acelerada, em outras, de maneira mais gradual. Nós, brasileiros, entendemos bem essa lógica, uma vez que a compra de imóveis como forma de investimento também é bastante comum por aqui.

Para se ter uma ideia, em 2024, a quantidade de imóveis adquiridos no Brasil subiu 19,1%. Essa percepção de valorização constante dos preços dos imóveis é justamente um dos grandes riscos que se configuraram no período.

Os bancos norte-americanos, atentos ao crescente interesse da população, passaram a conceder cada vez mais empréstimos hipotecários, inclusive para pessoas que não possuíam condições reais de arcar com as parcelas.

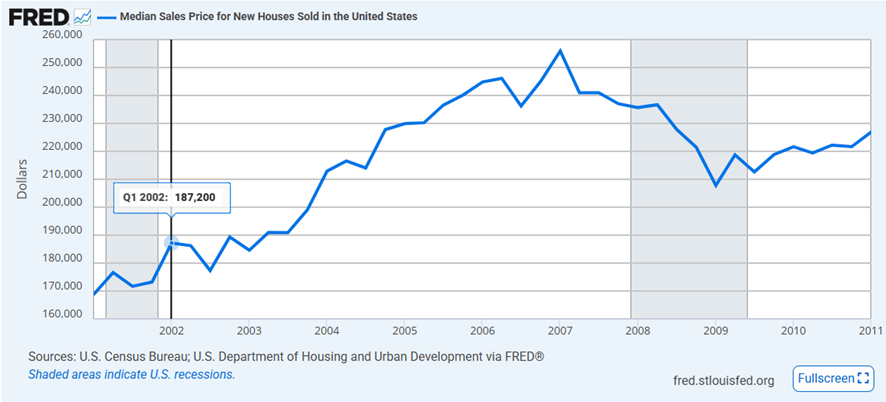

E, como ocorre em qualquer mercado com grande demanda, a oferta também se expandiu. Essa é a lei da oferta e demanda em sua essência. Entre 2002 e 2006, o preço médio de uma casa nos EUA saltou de aproximadamente 200 mil dólares para cerca de 244 mil dólares, representando uma valorização próxima de 30% em apenas quatro anos — um excelente indicativo para aqueles que viam os imóveis como investimento.

Esse aumento atraiu ainda mais investidores em busca de hipotecas, estimulando os credores (empresas responsáveis por conceder os financiamentos) a explorar o cenário. Diferentemente do Brasil, nos Estados Unidos a hipoteca não é vinculada apenas ao banco que a emite. Ou seja, uma hipoteca pode ser transferida, e os bancos podem negociar esses contratos entre si.

O raciocínio da época era simples: um banco A vendia sua hipoteca ao banco B, recebendo em troca os juros do contrato hipotecário. O investimento parecia seguro porque, no pior dos cenários, caso o comprador não pagasse, o banco B ficaria com o imóvel, que até então apenas se valorizava. Esse sentimento de segurança se intensificava ainda mais diante do fato de que o investimento mais conservador, o Tesouro americano, estava oferecendo rendimentos baixos em razão dos juros artificialmente reduzidos.

Esse cenário favoreceu o fortalecimento de um produto financeiro que se tornaria peça central na crise: o Mortgage-Backed Security (MBS), ou título lastreado em hipotecas.

Apesar de não ser uma invenção nova — surgiu na década de 1960 —, os MBS ganharam força a partir dos anos 2000, justamente em um momento de forte expansão imobiliária. Na prática, esse produto consistia em reunir várias hipotecas em um único investimento, que era então vendido a investidores comuns. O retorno estava atrelado ao pagamento das hipotecas originais. Assim, se os mutuários pagassem em dia, os investidores recebiam rendimentos regulares. Caso contrário, a inadimplência afetaria diretamente o desempenho do título.

Esse tipo de investimento permitiu que pessoas sem patrimônio suficiente também participassem do crescimento do mercado imobiliário. Afinal, era considerado um investimento seguro, com “baixas chances de dar errado”.

Ninguém queria ficar de fora.

Nesse contexto, seguradoras também passaram a atuar de forma intensa, oferecendo os Credit Default Swaps (CDS). Esses contratos funcionavam como derivativos com a finalidade de hedge, isto é, proteção contra inadimplência. Em troca de pagamentos periódicos, as seguradoras se comprometiam a cobrir as perdas caso o mutuário não quitasse sua hipoteca.

À primeira vista, parecia uma solução perfeita. Se o comprador não pagasse a dívida, a seguradora arcaria com o prejuízo. Mas, como veremos, essa estratégia adicionou ainda mais riscos à equação.

Até 2006, tudo parecia estar em equilíbrio. Todos lucravam e acompanhavam um crescimento contínuo. Contudo, os bancos passaram a conceder hipotecas sem exigir comprovação de renda ou garantias mínimas. Ou seja, a análise de crédito deixou de ser rigorosa.

Os bons pagadores já haviam adquirido imóveis e assumido hipotecas, o que reduzia a disponibilidade de contratos para os bancos de investimento transformarem em novos MBS. A solução encontrada foi ampliar a concessão de crédito indiscriminadamente. Como os credores vendiam esses contratos aos grandes bancos de investimento, não se preocupavam com a inadimplência — afinal, o risco era transferido ao comprador da hipoteca.

Foi nesse cenário que surgiu o termo “Subprime Mortgage”: empréstimos hipotecários concedidos a mutuários de alto risco, ou seja, pessoas com baixa capacidade de pagamento e histórico de crédito duvidoso. Mesmo esses contratos eram empacotados junto a hipotecas de melhor qualidade e transformados em títulos financeiros complexos (MBS e CDOs), mascarando o risco real.

Esses títulos foram vendidos para investidores em todo o mundo, que acreditavam estar adquirindo ativos extremamente seguros, amparados por imóveis. Afinal, a lógica era simples: se o mutuário não pagasse, o banco retomaria o imóvel e o revenderia, obtendo lucro. Esse raciocínio, que inicialmente se restringia ao mercado norte-americano, rapidamente se espalhou pelo mundo.

No entanto, a estrutura criada era insustentável. O risco atingiu até mesmo famílias sem qualquer condição de assumir uma hipoteca — pessoas sem renda, sem emprego e sem ativos, conhecidas informalmente como perfil NINJA (No Income, No Job, No Assets).

Quando os preços dos imóveis começaram a estagnar em 2006 e, posteriormente, a cair, a bolha estourou. Os mutuários subprime deixaram de pagar suas hipotecas, os bancos executaram as garantias e retomaram imóveis que já não tinham valor suficiente para cobrir as dívidas. O resultado foi uma reação em cadeia: perdas bilionárias, queda abrupta nos preços dos imóveis e investidores entrando em desespero, tentando vender suas casas para liquidar dívidas.

A partir daí, os MBS e CDOs perderam valor de forma drástica. Investidores que haviam acreditado estar comprando ativos seguros descobriram que possuíam verdadeiras bombas-relógio financeiras.

O pânico começou a se espalhar. Dezenas de empresas credoras de hipotecas subprime declararam falência ou foram vendidas. Só no início de 2007, mais de 25 delas deixaram de existir.

Grandes bancos de investimento, considerados “too big to fail” (grandes demais para quebrar), também começaram a colapsar. Em março de 2008, o Bear Stearns, quinto maior banco de investimentos dos EUA, entrou em colapso praticamente da noite para o dia. Avaliado em 25 bilhões de dólares antes da crise, foi adquirido pelo JP Morgan por apenas 236 milhões, em uma transação intermediada pelo governo.

Poucos meses depois, em setembro de 2008, ocorreu o episódio mais emblemático: a falência do Lehman Brothers, o quarto maior banco de investimentos dos Estados Unidos. A instituição, com mais de 630 bilhões de dólares em ativos e mais de 100 mil clientes, declarou falência, gerando uma queda de 500 pontos no índice Dow Jones em apenas um dia. Em poucas semanas, a queda acumulada já somava 1.600 pontos.

Esse evento foi o estopim da crise global.

Jornais, revistas e especialistas começaram a repercutir os impactos, mas a gravidade real ainda estava longe de ser compreendida.

Os pedidos de foreclosure (execução hipotecária) aumentaram 81% em 2008, um recorde. Entre 2006 e 2008, mais de 861 mil famílias perderam suas casas. O mercado de trabalho também foi severamente impactado: em outubro de 2008, os dados do Payroll apontaram queda de 240 mil empregos.

As seguradoras, que haviam lucrado com os CDS, passaram a acumular prejuízos gigantescos. A AIG, uma das maiores do setor, com mais de 1 trilhão de dólares em ativos, precisou de 75 bilhões de dólares para cobrir contratos inadimplentes — um montante que não possuía.

Diante disso, o governo dos Estados Unidos interveio de forma inédita. Após os impactos da falência do Lehman Brothers, ficou claro que não seria possível deixar outras instituições quebrarem. Assim, foi anunciado um pacote bilionário de empréstimos e socorro às instituições financeiras, visando evitar um colapso ainda maior.

A crise de 2008 se tornou equivalente, em magnitude, à crise de 1929. Embora sejam contextos históricos distintos, ambas revelaram vulnerabilidades profundas do sistema financeiro.

E como a crise se espalhou tão rapidamente pelo mundo?

A resposta está na interconexão dos mercados globais. O sistema financeiro moderno é uma rede altamente integrada: bancos emprestam entre si, seguradoras garantem operações de crédito, fundos de investimento detêm papéis lastreados em hipotecas. Quando a confiança desapareceu, todo o sistema entrou em colapso.

O sistema SWIFT, responsável por pagamentos e transferências internacionais, praticamente congelou na época. Empresas não conseguiam mais financiamento para manter suas operações, consumidores pararam de gastar e o desemprego disparou ao redor do globo.

O Federal Reserve e o Departamento do Tesouro dos Estados Unidos tiveram de adotar medidas emergenciais, injetando trilhões de dólares na economia, comprando ativos podres, resgatando bancos e evitando a falência de empresas estratégicas.

Um dos programas mais conhecidos foi o TARP (Troubled Asset Relief Program), que foi o responsável por salvar a AIG também que citamos ao decorrer do texto. O programa destinou cerca de 700 bilhões de dólares para socorrer instituições financeiras em risco, esse pacote também ficou conhecido como ‘’Resgate dos Bancos’’.

Ainda assim, o impacto da crise foi profundo, afetando empresas como Bank of America e Citigroup que tiveram que pedir socorro ao governo e ela foi muito duradoura também, afetando não apenas os Estados Unidos, mas praticamente todos os países do mundo. O comércio internacional desacelerou, muitas economias entraram em recessão e milhões de pessoas perderam suas casas, empregos e economias.

A crise de 2008 durou oficialmente até junho de 2009 nos Estados Unidos, mas países como Grécia e Portugal foram fortemente atingidos e, em 2010, entraram em maior recessão ainda sob efeito da crise subprime, e consequentemente a zona do Euro também acabou sendo fortemente impactada. O caso Grego é um dos mais graves, pois o país já tinha uma dívida e dificuldades antes da crise. A própria união europeia teve que ajudar o país, mandando o maior pacote de ajuda econômica à uma nação da história. Todavia, até hoje os impactos dessa ajuda são vistos, e a Grécia tem um pagamento da dívida previsto até 2065.

O Brasil também foi afetado fortemente pela crise e teve cerca de 24,6 bilhões de reais em investimento estrangeiros sendo retirados do país, sendo uma fuga recorde de capital.

Tivemos até o sistema de segurança da Bolsa de Valores, o circuit breaker, sendo acionado, para que dessa forma pudesse acalmar os ânimos do mercado, e congelar negociações.

Mas quais foram as principais lições que a Crise de 2008 deixou para o mercado financeiro?

• A importância da regulação: ficou claro que mercados desregulados e produtos financeiros complexos, sem a devida supervisão, podem criar riscos sistêmicos devastadores. Por isso, surgiram legislações como a Dodd-Frank Act, que buscou aumentar a transparência e a segurança do sistema financeiro.

• Os perigos do excesso de alavancagem: assim como em 1929, muitos bancos estavam altamente alavancados, operando com níveis de dívida perigosos em relação ao seu capital. A crise mostrou que, em momentos de estresse, esse excesso pode ser fatal.

• A necessidade de entender o risco real: muitos investidores compraram CDOs e outros ativos sem compreender exatamente o risco embutido neles, confiando cegamente em classificações de risco dadas por agências de rating, que, por sua vez, também falharam em sua missão.

Assim como a Crise de 1929, a Crise de 2008 é um alerta permanente sobre os limites da euforia financeira.

Para saber mais sobre a euforia e comportamento das massas, você pode conferir o conteúdo contando a história de Elliott, responsável por fundamentar essa teoria.

E aí, lendo este texto, você conseguiu perceber as semelhanças com outros momentos históricos? A especulação excessiva e a confiança cega na perpetuidade das altas são elementos que se repetem, não é mesmo?

Por isso, conhecer e estudar a Crise de 2008 é essencial para qualquer investidor que deseja compreender melhor o funcionamento dos mercados e evitar cair nas mesmas armadilhas que já derrubaram tantos antes.

Educacional

A análise de volume fornece insights valiosos sobre a intensidade e a força por trás dos movimentos de preço, vem…

Institucional

A autenticação de dois fatores é um método de segurança que exige duas formas de verificação para garantir que o…

Educacional

Atualizado em 13 de fevereiro de 2026 por Natalia Rodrigues O perfil de investidor é uma classificação que identifica o…

Suporte rápido e humanizado

Seja atendido por um especialista em poucos segundos.

Segurança e independência

Desde 1986 oferecendo produtos e serviços sem conflito de interesses.

Produtos e serviços exclusivos

Variedade de opções de renda fixa, fundos de investimento, carteiras recomendadas e muito mais.

Corretagem zero

Investimentos em renda variável com corretagem zero.