Educacional

Análise de volume: como usar no seu trade

A análise de volume fornece insights valiosos sobre a intensidade e a força por trás dos movimentos de preço, vem…

28 de novembro de 2023 •

7 min de leitura

Acompanhe as principais análises do cenário macroeconômico e entenda como fatores como juros, inflação e política monetária impactam o mercado e seus investimentos.

Atualizado em 1 de abril de 2026 por Natalia Rodrigues

Principais Insights

| Projeções CM Capital | |||||

| Período | IPCA | PIB | Câmbio (R$/US$) | Selic | Resultado Primário (%PIB) |

| 2026 | 3,9 | 2 | 5,4 | 12,75 | -0,6 |

Março foi marcado por dois fatores distintos: por um lado, os indicadores macroeconômicos maturados a partir das políticas monetárias e fiscais ao redor do mundo entregaram resultados majoritariamente positivos, com destaque para o arrefecimento inflacionário e a estabilização do mercado de trabalho nos EUA e para indicadores inflacionários relativamente pressionados na Europa e acompanhados do desempenho pífio da atividade, enquanto na Ásia houve o reequilíbrio amplo da atividade ao suplantar as turbulências advindas da política tarifária dos EUA. Por outro, as novas diretrizes geopolíticas bagunçaram o tabuleiro da economia e impuseram uma velocidade e volatilidade na precificação dos ativos financeiros que antecipam uma condição ainda incerta, transbordando para a economia real com força colossal.

Nos Estados Unidos, a atividade seguiu arrefecendo. Essa condição se expressou no PIB, que apresentou crescimento anualizado de 0,7% no último trimestre de 2025, em contraste com a taxa de 1,4% vista no trimestre anterior. Ela foi acompanhada pelo arrefecimento marginal do consumo das famílias, um importante sustentáculo do crescimento da atividade por se tratar do maior mercado consumidor do mundo. Nesse sentido, os setores mais alinhados aos ciclos econômicos reforçam a acomodação da atividade, com destaque para as vendas no varejo, os pedidos de bens duráveis e a produção industrial. Em todos os casos, os dados apresentaram taxas de crescimento menores do que nos meses anteriores ou contração da atividade.

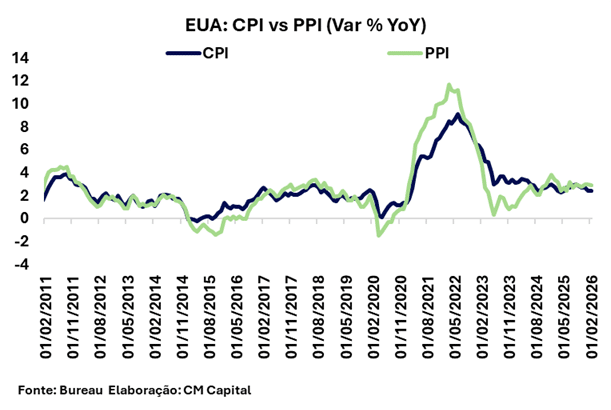

Os dados inflacionários, por sua vez, afastaram ainda mais a hipótese de impactos tardios e resilientes das tarifas de importação sobre o conjunto da economia. Tanto os índices de preços ao consumidor como ao produtor apresentaram resultados benéficos, especialmente nos grupos que refletem a política tarifária implementada no ano passado: o CPI avançou 0,3% no mês e 2,4% em 12 meses, com contribuições cada vez menores dos produtos industriais. Os serviços também arrefecem na métrica anualizada, mas o processo de desinflação sobre eles perde força mês a mês e mantém o grupo como uma das sustentações da inflação acima da meta de 2,0% ao ano. Com o PPI, ocorre algo semelhante: maior resiliência dos serviços e movimentos benéficos dos produtos industriais.

Em relação ao emprego, os dados mostram a estabilização do mercado de trabalho. Apesar da destruição de empregos expressa no Payroll e do avanço de 0,1 ponto percentual na taxa de desemprego, que passou de 4,3% para 4,4%, o número de demissões e contratações se mantém baixo, e tanto os salários como os gastos pessoais crescem a taxas que pouco oscilam nos últimos meses, refletindo a estabilização em torno do ponto atual.

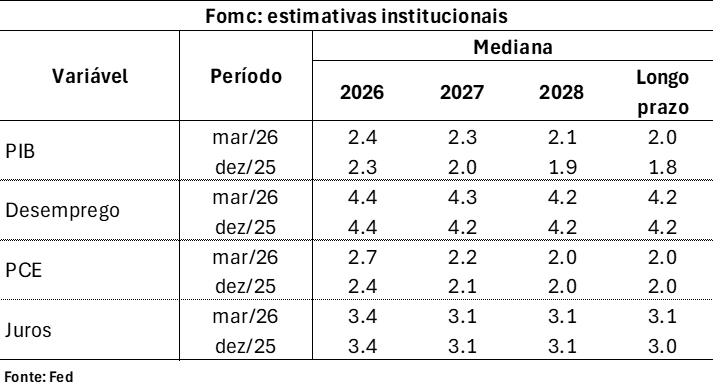

Foi nesse contexto que o FOMC optou por manter os juros inalterados, ancorando-se nas decisões passadas e reforçando que a instituição está bem-posicionada para responder a choques de diversas ordens. A instituição também atualizou o quadro de projeções macroeconômicas, mostrando ajustes nas expectativas para atividade e inflação em 2026, mas sem modificar as estimativas para a taxa de juros terminal de 2026 e 2027. Houve, no entanto, redução da dispersão das expectativas em comparação com as estimativas de dezembro, quando ela era maior e mais membros vislumbravam uma taxa de juros menor ao final de 2026. Essa perspectiva para os juros foi um dos sustentáculos do dólar depreciado, apesar do potencial inflacionário da guerra. Os discursos dos membros do FOMC, nos últimos 10 dias do mês, mostraram que a instituição se mantém serena e aguarda dados macroeconômicos consolidados e representativos da nova conjuntura para repensar a política monetária se necessário.

Na Zona do Euro, os dados macroeconômicos ficaram em segundo plano ao longo do mês, com a dinâmica dos ativos sendo ditada, em grande medida, pela escalada bélica entre Estados Unidos/Israel e Irã. O conflito, que levou o petróleo a subir mais de 45% no período, intensificou as preocupações com os possíveis impactos sobre a inflação e a atividade da região, dado o elevado grau de dependência dos países europeus de commodities energéticas provenientes do Oriente Médio.

Nesse contexto, o principal destaque no campo macroeconômico foi o CPI: em março, foram divulgadas as leituras anuais de fevereiro e do próprio mês. A inflação medida pelo indicador avançou de 1,9% para 2,5%, sinalizando o início do repasse dos efeitos do choque. Ainda assim, a leitura mais recente veio ligeiramente abaixo das expectativas, o que ajudou a conter uma deterioração adicional das expectativas. Em linha, o BCE optou por manter a taxa de juros no mês, reiterando uma condução dependente dos dados, que deverão incorporar, ao longo do tempo, os impactos da guerra sobre a cadeia produtiva e o nível de preços.

Na Ásia, o mês também foi marcado por decisões de política monetária no Japão e na China, com ambas as autoridades optando pela manutenção das taxas de juros diante das incertezas associadas à guerra e aos seus desdobramentos sobre as commodities.

No que tange aos dados macroeconômicos, a divulgação do PIB japonês do quarto trimestre de 2025 veio acima das expectativas (0,3% frente a 0,1%), impulsionada por maiores despesas com capital do setor privado e maior consumo das famílias, mas ainda insuficiente para recompor a contração de 0,6% observada no trimestre anterior. No campo inflacionário, o CPI anual surpreendeu negativamente, mas permaneceu estável em 1,5%, sugerindo pressões ainda limitadas sobre o nível de preços. Indicadores preliminares de março reforçam essa leitura, sem indicar deterioração relevante.

Na China, os dados vieram, em geral, acima das expectativas, indicando uma dinâmica mais favorável da atividade. Houve surpresas positivas nas vendas no varejo, no saldo da balança comercial e no PMI industrial — este já referente a março e, portanto, incorporando os efeitos da guerra — que avançou em relação à leitura de fevereiro, sugerindo expansão da atividade industrial mesmo em um ambiente de elevada aversão ao risco. Em linha, tanto o CPI quanto o PPI de fevereiro (ainda sem os efeitos do choque) mostraram pressões mais latentes que o esperado. Assim, enquanto os dados antecedentes apontam para uma atividade resiliente, os indicadores mais recentes sugerem impacto ainda limitado do conflito sobre a economia chinesa, embora persista o potencial de transmissão para os preços.

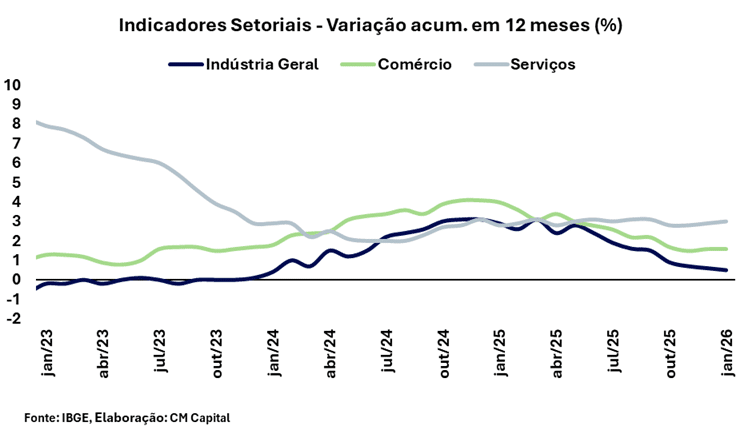

O conjunto de indicadores do nível de atividade segue reforçando o cenário de desaceleração gradual e heterogênea da economia brasileira. Os dados da indústria mostraram expansão de 1,8%, superando o consenso de 0,7%. Contudo, esse movimento é interpretado majoritariamente como uma correção estatística após as perdas nos resultados prévios. O setor acumula alta de apenas 0,5% em 12 meses, com a indústria de transformação já operando em terreno contracionista. Por sua vez, no setor varejista, observou-se recomposição integral das perdas dos meses anteriores, com o varejo restrito avançando 0,4% e o ampliado, 0,9%. O setor retornou a patamares recordes, impulsionado pela resiliência de segmentos como farmacêuticos e móveis e eletrodomésticos.

O setor de serviços segue como o principal pilar de sustentação da atividade, com alta de 0,3% em janeiro e crescimento interanual de 3,3%. A performance é tracionada especificamente pelo segmento de tecnologia da informação, que compensa a trajetória mais errática de setores sensíveis ao ciclo econômico, como os serviços prestados às famílias.

O mercado de trabalho apresenta um descolamento entre o nível de ocupação e o comportamento da renda. A taxa de desemprego subiu para 5,8%, refletindo uma sazonalidade mais acentuada do que em 2025. Entretanto, o rendimento médio efetivo atingiu o recorde histórico de R$ 4.069 (alta de 8,7% YoY). Essa dinâmica entre rendimento e desemprego sugere que não há uma nova condição do mercado de trabalho, que segue caracterizado pela forte demanda por mão de obra, com impacto sobre os salários e sobre a capacidade de consumo das famílias.

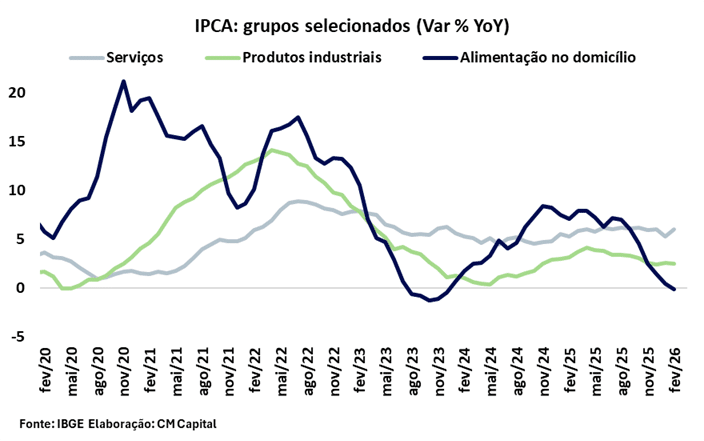

O IPCA apresentou movimentos relevantes nos mais diversos grupos: alimentos destacaram-se com inflação de 0,26% (leve alta ante 0,23% de janeiro, mas bem abaixo de 0,70% de fevereiro/2025); bens industriais arrefeceram de 0,61% para 0,33%, impulsionados pelo dólar fraco e crédito restrito. Os serviços, por sua vez, trouxeram a maior pressão sobre o indicador, com 1,51%, puxados por reajustes em mensalidades escolares (6,2%) e passagens aéreas (11,4%), contribuindo sozinhos com 0,54 dos 0,70 pontos totais do índice.

Com isso, ainflação acumulada no primeiro bimestre de 2026 foi de 1,03%. No mesmo período do ano passado, foi de 1,47%. Os núcleos da inflação apresentam movimento semelhante: das 9 medidas calculadas pelo BCB, apenas 2 acumulam inflação maior que no mesmo período do ano anterior, com crescimento de aproximadamente 0,05 p.p. em ambos os casos. Por outro lado, a maioria das medidas subjacentes restantes mostra forte arrefecimento inflacionário, em média de 0,25 p.p. Essa dinâmica reflete a diferença significativa na condição inflacionária da economia brasileira nos últimos meses, refletindo o alto grau de maturação da política monetária contracionista.

No campo fiscal, os dados do mês não trouxeram surpresas relevantes, mas indicaram uma melhora marginal no curto prazo. O resultado primário do Governo Central registrou déficit de R$ 30,1 bilhões, em linha com as expectativas e compatível com a sazonalidade do período, com recuo de 4,7% em termos nominais frente ao mesmo mês do ano anterior. Pelo lado das receitas, a arrecadação segue sustentada pelas mudanças nas regras do IOF, além do bom desempenho das rubricas cíclicas ligadas à atividade, especialmente nos setores de comércio e serviços. Em contrapartida, as receitas não administradas apresentaram queda, refletindo menores recolhimentos de dividendos e participações, com destaque para a redução nos repasses do Banco do Nordeste e da Petrobras. No lado das despesas, observou-se avanço das discricionárias em relação a fevereiro de 2025, com maior execução em saúde e programas sociais, como o Pé-de-Meia, em linha com a postura típica de anos eleitorais. Adicionalmente, os gastos com pessoal e encargos cresceram, incorporando os reajustes concedidos ao longo do ano anterior.

Na ótica do setor público consolidado, o déficit foi menor (R$ 19 bilhões), com o resultado do Governo Central sendo parcialmente compensado pelo superávit dos governos regionais. Ainda assim, o resultado nominal do setor público alcançou R$ 100,6 bilhões, pressionado pelo maior custo de juros, refletindo tanto o nível mais elevado de endividamento quanto a taxa de juros mais alta. No campo da dívida, a DLSP avançou 0,6 ponto percentual no mês, para 65,5% do PIB, impactada principalmente pelo pagamento de juros, pelo déficit primário e pela apreciação cambial, que reduz o valor em reais das reservas internacionais. A DBGG, por sua vez, subiu 0,5 p.p., para 79,2% do PIB, pressionada pelo custo dos juros e pela emissão líquida de dívida, com dinâmica parcialmente atenuada pelo efeito cambial sobre a dívida externa. Vale destacar que os dados de fevereiro ainda não incorporam plenamente os efeitos das medidas adotadas em resposta ao choque de custos decorrente da guerra no Oriente Médio, como a subvenção ao diesel, tampouco eventuais compensações via maiores receitas associadas aos altos preços do petróleo.

A aceleração do calendário eleitoral concentrou as energias ao longo do mês com a reorganização política em Brasília. A janela partidária redesenhou estratégias, fortaleceu a pré-candidatura de Flávio Bolsonaro e consolidou movimentos como a ida de Sergio Moro ao PL. Houve mudanças no governo, com a saída de Fernando Haddad da Fazenda e a posse de Dario Durigan. Lula confirmou Alckmin como vice na nova chapa, e o ministro deve deixar o MDIC.

Na frente legislativa, março foi focado em medidas emergenciais e em pautas com impacto institucional. O governo reagiu à alta do petróleo com ações para conter o diesel, enquanto o Congresso avançou com temas como Mercosul-União Europeia, licença-paternidade, PEC da Segurança e ampliação do limite de faturamento do MEI.

O principal foco de instabilidade política e jurídica foi o caso Banco Master, somado ao protagonismo do STF e do TSE. Daniel Vorcaro voltou ao centro das investigações, apareceu no relatório final da CPMI do INSS e o Judiciário tomou decisões de forte impacto político.

Para o próximo mês, o governo deve editar uma MP para subsidiar temporariamente o diesel importado, com subvenção dividida entre União e estados, em meio à pressão dos combustíveis. Medidas para enfrentar o endividamento entram no radar do Executivo, enquanto o Congresso deve avançar em pautas de apelo social, como a regulamentação do trabalho por aplicativos e a PEC do fim da escala 6×1.

Clientes institucionais que desejarem aprofundar esta análise podem entrar em contato pelo e-mail para [email protected]. Nossa equipe está à disposição para realizar uma apresentação mais detalhada dos cenários, premissas e possíveis implicações para a política monetária e os ativos locais.

Disclaimer: Este relatório e todo o seu conteúdo são de propriedade exclusiva da CM Capital. A reprodução, divulgação, distribuição, publicação ou utilização deste material, no todo ou em parte, por qualquer meio, somente é permitida mediante autorização prévia e expressa da CM Capital e dos responsáveis pela análise. Todos os direitos reservados. O material possui caráter exclusivamente informativo e não constitui oferta, solicitação, recomendação ou aconselhamento de investimento, financeiro, jurídico, contábil ou tributário. As análises, projeções e opiniões aqui contidas refletem o entendimento da CM Capital na data de sua elaboração e estão sujeitas a alterações sem aviso prévio.

Educacional

A análise de volume fornece insights valiosos sobre a intensidade e a força por trás dos movimentos de preço, vem…

Institucional

A autenticação de dois fatores é um método de segurança que exige duas formas de verificação para garantir que o…

Educacional

Renda Variável

A Teoria de Elliott é uma ferramenta de análise técnica amplamente utilizada no mercado financeiro para identificar e prever os…

Suporte rápido e humanizado

Seja atendido por um especialista em poucos segundos.

Segurança e independência

Desde 1986 oferecendo produtos e serviços sem conflito de interesses.

Produtos e serviços exclusivos

Variedade de opções de renda fixa, fundos de investimento, carteiras recomendadas e muito mais.

Corretagem zero

Investimentos em renda variável com corretagem zero.