Educacional

Análise de volume: como usar no seu trade

A análise de volume fornece insights valiosos sobre a intensidade e a força por trás dos movimentos de preço, vem…

28 de novembro de 2023 •

7 min de leitura

Atualizado em 1 de junho de 2026 por Natalia Rodrigues Principais Insights Cenário Externo Maio foi marcado, de um lado, pelo aumento contínuo e compartilhado das preocupações inflacionárias decorrentes do conflito no Oriente Médio, e, de outro, por indicadores de atividade heterogêneos entre as economias, sinalizando condições distintas no que diz respeito ao nível de […]

Atualizado em 1 de junho de 2026 por Natalia Rodrigues

Maio foi marcado, de um lado, pelo aumento contínuo e compartilhado das preocupações inflacionárias decorrentes do conflito no Oriente Médio, e, de outro, por indicadores de atividade heterogêneos entre as economias, sinalizando condições distintas no que diz respeito ao nível de atividade.

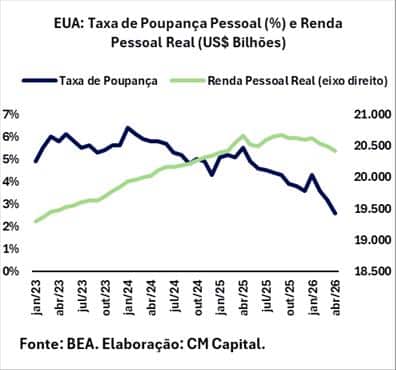

Nos Estados Unidos, a atividade se manteve resiliente, mas com sinais incipientes de compressão do consumo. A estagnação da renda pessoal e a redução da taxa de poupança apontam para efeitos iniciais do choque de custos sobre as famílias, enquanto a inflação apresentou quadro heterogêneo. O conjunto das leituras endureceu a postura do Fed, com o balanço de riscos da instituição inclinado para a inflação, ainda que sem espaço para apertos diante dos riscos à atividade. Na Zona do Euro, inflação e atividade seguem condicionadas ao desenrolar do conflito, com sinais crescentes de deterioração, e os dados reforçam que o ponto de partida anterior à sua deflagração já desenhava cenário desafiador.

Nos Estados Unidos, a atividade seguiu caracterizada pela resiliência, embora com sinais incipientes de desaceleração. A revisão baixista do PIB do primeiro trimestre reflete um contexto já defasado, anterior à manifestação mais ampla dos efeitos do conflito no Oriente Médio, período em que a expectativa de resolução breve ainda prevalecia. Ainda assim, o dado ilustra o ambiente sobre o qual o choque se propaga, e a revisão já apontou desaceleração no consumo pessoal e no investimento empresarial.

As contas nacionais de abril desenharam um quadro mais nítido diante do choque. A estagnação da renda pessoal, que culminou na redução da taxa de poupança das famílias, sugere efeitos iniciais da compressão da renda disponível dos consumidores frente ao avanço dos custos com insumos, especialmente energia.

As vendas no varejo, no entanto, ainda não retratam essa compressão com clareza. Os dados confirmaram desaceleração na margem, com a maior contribuição partindo de itens ligados à gasolina, mas o varejo não presencial figurou como segundo principal vetor de alta, denotando resiliência do consumo.

As leituras iniciais dos PMIs de maio, por sua vez, sugerem heterogeneidade relevante entre indústria e serviços. O setor industrial é marcado pela antecipação de pedidos diante de temores de impactos adicionais do conflito sobre as cadeias produtivas, enquanto o setor de serviços registrou queda de atividade e deterioração relevante da confiança.

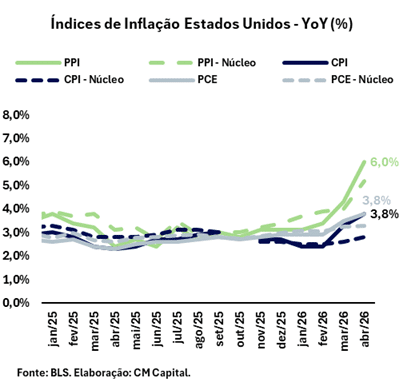

No campo inflacionário, os indicadores passaram a retratar um cenário heterogêneo quanto aos efeitos do choque geopolítico. O CPI veio relativamente benigno na composição, apesar de permanecer significativamente acima da meta do Fed e de ter sinalizado aceleração marginal no núcleo. O índice cheio desacelerou para 0,6% no mês (3,8% YoY), enquanto o núcleo registrou 0,4% (2,8% YoY). Embora a leitura cheia ainda reflita os efeitos acumulados do choque energético, os preços de combustíveis perderam força, contribuindo para a desaceleração do headline. A piora do núcleo, por sua vez, esteve concentrada em moradia, componente de natureza inercial, cujo resultado não reflete efeitos secundários da guerra ou da alta do petróleo. Os bens mais sensíveis à demanda tampouco trouxeram sinais claros de repasse disseminado de custos.

Essa leitura foi corroborada pelo PCE, referência do Fed para a inflação, que trouxe desaceleração em abril para 0,4% MoM (de 0,7%). O qualitativo do índice cheio demonstrou pressão ainda restrita aos alimentos e energia, enquanto o setor de serviços se mantém estável e não sinaliza repasse amplo dos efeitos do choque. Nesse contexto, o núcleo do indicador recuou na margem, para 0,2% ante 0,3% em março.

Por outro lado, o PPI indicou pressão significativa no lado do produtor. O indicador trouxe expressiva surpresa negativa, marcando 1,4% no mês, patamar superior ao dobro da expectativa, com aceleração também significativa no núcleo. O qualitativo revelou avanço relevante nos serviços, com destaque para transporte e armazenagem, além de alta significativa nas margens do comércio, sugerindo o início de repasse mais amplo de custos, com aceleração dos bens excluindo alimentos e energia.

A leitura conjunta dos indicadores sugere que os efeitos inflacionários do choque geopolítico ainda não foram plenamente transmitidos ao consumidor final, mas avançam de forma mais clara ao longo da cadeia produtiva. Parte das pressões pode, portanto, ainda se materializar nos índices do consumidor nos próximos meses.

Assim, as divulgações reforçaram a cautela da autoridade monetária, reduzindo o espaço para flexibilização no curto prazo e elevando o risco de inflação mais persistente à frente. Por outro lado, os dados tampouco colocam novas altas nos juros no radar, dados os riscos potenciais à atividade e ao mercado de trabalho.

Por ora, contudo, o emprego não trouxe sinais de deterioração. Seus indicadores semanais apontaram estabilidade, enquanto o payroll surpreendeu positivamente e registrou leve deslocamento na composição setorial, com criação de postos mais concentrada em segmentos cíclicos do que estruturais. O movimento é incipiente para sustentar qualquer conclusão firme, mas merece monitoramento. Com o balanço de riscos inclinado para a inflação e o mercado de trabalho ainda firme, a tendência de manutenção dos juros se consolida, com os próximos passos inteiramente condicionados ao desenrolar geopolítico e seus efeitos sobre o petróleo.

Na Zona do Euro, os dados inflacionários mostraram avanço consistente ao longo do tempo, com alta de 1,0% no CPI mensal e de 3,0% na métrica anualizada. As commodities energéticas voltaram a exercer o maior impacto inflacionário sobre o indicador (3,0% no mês). As medidas subjacentes, no entanto, não apresentam o mesmo grau de deterioração, sinalizando que os efeitos de segunda ordem ainda não se consolidaram plenamente ou que o transbordamento da guerra para a inflação vem sendo substancialmente amortecido.

Fora dos choques de oferta, a inflação interanual de serviços segue em desaceleração e atingiu o menor nível em pelo menos seis meses, ao registrar alta de 3,0%. As sinalizações positivas contidas no indicador, contudo, acabam relegadas a segundo plano diante do elevado grau de maturação desse movimento. Nesse contexto, a propagação dos choques energéticos concentra a atenção dos investidores e do BCE, em razão de seu elevado potencial inflacionário e de sua capacidade de redesenhar a conjuntura macroeconômica local. Não por acaso, os indicadores antecedentes passaram a apresentar deterioração significativa, por serem os primeiros a refletir a percepção dos agentes diante dos impactos da guerra.

No âmbito da atividade, o PIB da região avançou 0,1% nos três primeiros meses de 2026, ante o trimestre anterior, no ritmo mais lento em cerca de três trimestres – em contexto no qual os efeitos do choque ainda eram preliminares. Ainda, a produção industrial seguiu trajetória modesta em março, com alta de 0,2% na margem, mas recuo de 2,1% na comparação anual, com queda concentrada em bens de consumo não duráveis (-4,5%) e energia (-1,5%).

Já os indicadores antecedentes de maio trazem uma leitura piorada, diante da amplificação dos efeitos do choque. O PMI Composto da região recuou para 47,5, sinalizando a retração mais intensa da atividade privada desde outubro de 2023, com o setor de serviços liderando a queda, aos 46,4 pontos, maior contração desde o início de 2021. O indicador trouxe recuo em novos pedidos, exportações e o primeiro corte líquido no emprego desde janeiro do mesmo ano.

No mercado de trabalho, a taxa de desemprego recuou 0,1 p.p. para 6,2% em março, ainda próxima de mínimas históricas, mas o indicador defasado não reflete a maturação dos últimos movimentos. Sinais de arrefecimento no consumo privado e na demanda por trabalho evidenciam a compressão da renda disponível e a baixa confiança dos consumidores e empresas. O conjunto dos dados delineia uma economia que ainda resiste à contração formal, mas cujos indicadores prospectivos apontam consistentemente para baixo. Ainda, a situação tende a se agravar, com o choque energético do conflito no Oriente Médio operando simultaneamente como fator de compressão de demanda e de elevação de custos.

Na China, os impactos da guerra também alcançam o setor secundário e aparecem nos indicadores inflacionários, embora em magnitude significativamente menor do que a observada nas economias ocidentais. O CPI avançou apenas 0,3% no mês e 1,2% em 12 meses, mantendo a inflação em patamar confortável. As principais pressões vieram do petróleo, dos combustíveis e dos produtos industriais ligados a metais preciosos, como joias e ouro, refletindo sobretudo a inflação importada decorrente da guerra e da busca global por segurança. Como a alta permanece concentrada nesses segmentos, a leitura sobre a inflação doméstica segue relativamente positiva, sem sinais relevantes de propagação para a economia interna, o que preserva a atual diretriz de política monetária.

A inflação ao produtor, por outro lado, mostra dinâmica mais intensa, com alta de 1,7% no mês e de 2,8% em 12 meses. Além das commodities energéticas, houve pressão relevante sobre cobre, alumínio e metais industriais, em linha com o dinamismo da indústria tecnológica. Ainda assim, tanto no CPI quanto no PPI, os bens mais ligados ao consumo doméstico, como vestuário e duráveis, seguem apresentando inflação moderada, indicando transmissão limitada dos choques geopolíticos para a inflação final ao consumidor.

Os dados de atividade referentes a abril sugerem desaceleração econômica. A produção industrial cresceu 4,1% em termos anualizados, no menor ritmo desde meados de 2023, após um período de forte expansão impulsionado pelos ajustes nas cadeias globais de comércio. Apesar disso, os segmentos ligados a semicondutores, tecnologia e energia limpa continuam sustentando o dinamismo industrial, enquanto a manufatura tradicional e o refino de petróleo concentram os principais vetores negativos. O movimento sugere que os choques externos afetam setores mais sensíveis ao ciclo econômico, mas ainda preservam os núcleos associados à expansão tecnológica chinesa.

No varejo, a fraqueza permanece concentrada nos segmentos ligados ao setor imobiliário, especialmente eletrodomésticos e materiais de construção. Em contrapartida, produtos eletrônicos e bens associados à tecnologia seguem apresentando dinamismo, sinalizando que o consumo recorrente das famílias e a confiança do consumidor permanecem relativamente resilientes.

A deterioração do setor imobiliário também segue pressionando os investimentos em ativos fixos, com quedas expressivas em lançamentos, captação de recursos e investimento imobiliário. Em sentido oposto, os investimentos ligados à inteligência artificial, tecnologia e energia limpa continuam avançando de forma significativa, reforçando a dualidade da economia chinesa entre setores tradicionais em retração e segmentos tecnológicos em forte expansão.

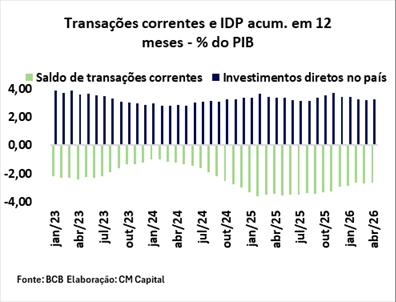

As transações correntes apresentaram déficit de US$ 1,7 bilhão em abril/26, com crescimento de 8% frente ao mesmo período do ano anterior. A estrutura das transações correntes tem sido preservada, enquanto seus vetores de alta e de queda tornam-se cada vez mais intensos.

No campo positivo, a balança comercial registrou superávit de US$ 9,7 bilhões, alta de 14% no comparativo interanual, sustentada pelo avanço das três principais commodities exportadas pelo país, que juntas representam mais de 40% da pauta exportadora. Nesse contexto, as exportações de minério de ferro cresceram 20%, as de soja avançaram 19% e as de petróleo aumentaram 11%. Dentro da indústria de transformação, também houve desempenho expressivo das exportações de carne bovina e de celulose, com altas de 29% e 16%, respectivamente.

Pelo lado das importações, o crescimento foi de 6,2% e apresentou composição significativamente mais disseminada, com destaque para automóveis de passageiros, cuja alta alcançou 110%.

Os dados preliminares de maio indicam manutenção dos superávits comerciais, embora com mudança relevante em seus vetores de sustentação. A indústria extrativa passou a apresentar retração de 11% nas exportações, enquanto a indústria de transformação e a agropecuária seguem registrando resultados positivos.

Retornando aos dados consolidados de abril, a conta de serviços e a renda primária apresentaram déficits de US$ 5 bilhões e US$ 6,8 bilhões, respectivamente. No primeiro caso, destacaram-se o aumento das despesas com telecomunicação, computação e informação, além da elevação dos gastos com aluguel de equipamentos. No segundo, as despesas líquidas com lucros e dividendos, associadas aos investimentos diretos e aos investimentos em carteira, avançaram 35% frente ao mesmo período do ano anterior.

Por fim, o investimento direto no país totalizou US$ 8,9 bilhões, com crescimento de 65%, enquanto o ingresso líquido de investimentos em carteira somou US$ 0,6 bilhão.

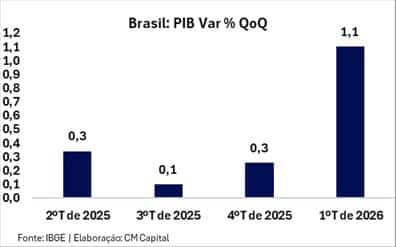

Em maio, foi divulgado o PIB relativo ao 1º trimestre do ano. O indicador avançou 1,1% na métrica trimestral, com leve surpresa positiva frente às expectativas e revisão altista do dado anterior, sinalizando um início de ano mais forte do que o inicialmente estimado. A composição do crescimento evidencia um quadro de maior disseminação entre os componentes da demanda, com destaque para a aceleração do consumo das famílias e a retomada da Formação Bruta de Capital Fixo. No entanto, essa dinamização ocorre em um ambiente macroeconômico heterogêneo, marcado pela convivência entre estímulos de curto prazo, como renda do trabalho ainda resiliente e efeitos fiscais e tributários, e condições monetárias claramente restritivas, que seguem limitando a expansão do crédito e comprimindo o poder de compra via inflação.

Pela ótica da oferta, o crescimento é sustentado principalmente pela agropecuária e pela indústria extrativa, enquanto a indústria de transformação permanece praticamente estagnada. Esse padrão reforça a leitura de um ciclo econômico em que os segmentos mais dependentes da demanda doméstica e do crédito apresentam maior sensibilidade às condições financeiras apertadas, ao passo que atividades ligadas ao mercado externo e a fatores climáticos ou conjunturais exibem maior resiliência. O setor de serviços, por sua vez, mantém trajetória de expansão prolongada, embora com heterogeneidade entre segmentos, combinando dinamismo em áreas como informação, comunicação, comércio e construção com sinais de moderação em setores mais cíclicos, como transporte e atividades financeiras.

Em síntese, o resultado do primeiro trimestre confirma um cenário de crescimento ainda disseminado, mas com sustentação baseada em fatores de fôlego limitado e alta dependência de condições conjunturais favoráveis. A coexistência entre estímulos temporários à demanda e a manutenção de uma política monetária restritiva sugere que o ciclo de atividade segue em transição gradual. Assim, embora o início de 2026 indique maior resiliência do que o antecipado, a leitura predominante permanece de desaceleração progressiva ao longo do ano, com perda de dinamismo mais concentrada no último semestre.

Além do PIB, também foram divulgadas as pesquisas mensais do IBGE. A produção industrial cresceu 0,1% em março, contrariando as expectativas dos agentes, que projetavam retração de 0,1% no período. O avanço marginal do setor foi sustentado principalmente pela indústria extrativa, enquanto a indústria de transformação registrou queda no mês. Sob uma perspectiva mais ampla, contudo, as métricas de longo prazo continuam apontando para uma trajetória gradual de desaceleração da atividade industrial doméstica, em linha com o cenário esperado pelo Banco Central e compatível com o ambiente de condições monetárias restritivas.

O comércio avançou 0,5% em março na comparação mensal, consolidando a terceira expansão consecutiva e acumulando crescimento de 1,7% no primeiro trimestre de 2026. O resultado reforça um movimento de recuperação após a desaceleração observada ao longo de 2025. Entretanto, a composição desse crescimento sugere uma dinâmica concentrada em segmentos associados ao consumo básico e recorrente, com destaque para combustíveis e artigos farmacêuticos. Tal configuração indica que a sustentação recente do varejo restrito decorre mais da manutenção de gastos essenciais do que de uma expansão disseminada do consumo das famílias, diferentemente do padrão mais amplo observado nas métricas de longo prazo. Paralelamente, segmentos do varejo ampliado mais sensíveis ao ciclo econômico, como veículos e materiais de construção, apresentaram desempenho expressivo no trimestre, beneficiados pela resiliência do mercado de trabalho. Ainda assim, a melhora recente contrasta com resultados acumulados em 12 meses que permanecem em terreno negativo, sinalizando que a recuperação ainda não se consolidou de forma abrangente.

Em contrapartida, o setor de serviços recuou 1,2% em março, acumulando queda de 1,3% no primeiro trimestre de 2026 e sinalizando uma inflexão mais clara após o ciclo de forte expansão observado ao longo de 2025. A retração foi disseminada entre as atividades pesquisadas, com destaque para os serviços prestados às famílias, cujo desempenho evidencia uma perda de dinamismo da demanda discricionária e do consumo doméstico. Adicionalmente, a fraqueza observada nos serviços profissionais e administrativos sugere moderação da atividade corporativa e menor tração dos investimentos empresariais. Esse movimento foi parcialmente compensado pela resiliência dos serviços de informação e comunicação, segmento cuja dinâmica permanece fortemente associada ao processo de transformação tecnológica das empresas e menos dependente do ciclo econômico. Em síntese, os dados reforçam a percepção de arrefecimento do setor e corroboram a leitura de que a desaceleração da atividade, esperada ao longo de 2026, começa a se manifestar de forma mais evidente nos segmentos mais sensíveis às condições monetárias e à evolução da demanda doméstica.

Por fim, no mercado de trabalho, a Pesquisa Nacional por Amostra de Domicílios (PNAD Contínua) referente ao trimestre encerrado em abril registrou taxa de desocupação de 5,8%, resultado marginalmente abaixo das expectativas de mercado e que interrompeu o movimento de alta observado no início do ano. O recuo foi acompanhado pela expansão da população ocupada e pela redução do contingente de desocupados, reforçando a percepção de um mercado de trabalho ainda resiliente. Embora as métricas de médio prazo apontem para desaceleração do ritmo de crescimento da ocupação, o número de trabalhadores segue avançando de forma consistente, sugerindo que a perda de dinamismo observada nos últimos meses pode estar próxima da estabilização.

Sob a ótica da renda, houve retração marginal tanto do rendimento habitual quanto do efetivo na margem. Ainda assim, a tendência de longo prazo permanece positiva, especialmente no caso do rendimento habitual, que continua exibindo crescimento consistente. Em síntese, o recuo da taxa de desemprego reforça o padrão sazonal característico da economia brasileira e mantém aberta a possibilidade de novas mínimas históricas ao longo de 2026. Esse cenário, ao combinar maior ocupação e crescimento da renda, tende a sustentar a demanda doméstica e pode contribuir para pressões inflacionárias adicionais, sobretudo nos segmentos mais sensíveis ao mercado de trabalho, como os serviços.

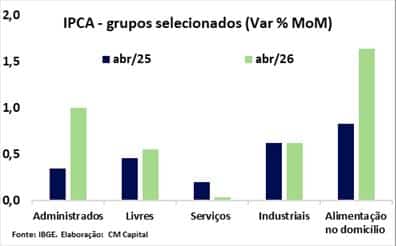

No campo da inflação, o IPCA deabril, divulgado em maio, desacelerou para 0,67%, levando a taxa em 12 meses a 4,39%, mais próxima do teto da meta. A inflação segue disseminada entre diferentes grupos, impulsionada principalmente pela combinação entre choques de oferta e demanda aquecida. Nos alimentos, a pressão vem tanto de fatores sazonais sobre itens in natura quanto da menor oferta e da demanda resiliente por proteínas, favorecida pela melhora da renda das famílias que compõem a base da pirâmide socioeconômica. Nos bens industriais, a aceleração reflete um consumo ainda forte, especialmente em itens menos dependentes de crédito. Já nos serviços, apesar do alívio pontual provocado pela queda de passagens aéreas e de itens ligados ao turismo, as medidas subjacentes permanecem pressionadas pelo aumento estrutural dos custos de saúde, além de reajustes persistentes em alimentação fora do domicílio e serviços pessoais. Por fim, os preços administrados foram impactados pela alta dos combustíveis decorrente da guerra e pelos reajustes de medicamentos, com risco de efeitos mais duradouros caso os preços do petróleo permaneçam elevados e contaminem contratos e preços da economia nos próximos meses.

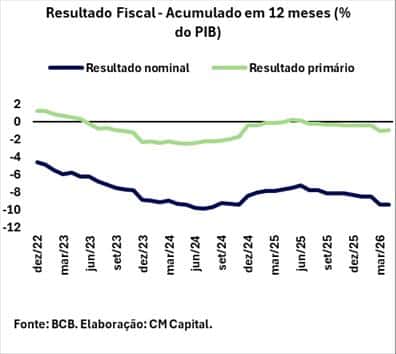

No campo fiscal, o resultado de abril trouxe o maior superávit primário para o mês desde 2022. O Governo Central obteve superávit de R$ 25,2 bilhões, o que corresponde a uma expansão aproximada de 32,7% em termos reais.

Pelo lado das receitas, a arrecadação total das Receitas Federais cresceu 7,82% em termos reais frente ao mesmo mês do ano anterior. O resultado foi caracterizado pela expansão significativa da arrecadação tributária, com destaque para as cifras associadas a rendimentos de capital, além de alíquotas incidentes sobre lucro líquido e operações financeiras. Ainda, houve aumento na receita previdenciária, atrelado ao crescimento real da massa salarial e à maior arrecadação com o Simples Nacional previdenciário, assim como expansão da receita advinda da exploração de recursos naturais, diante da alta expressiva do petróleo em âmbito global.

Do lado das despesas, as principais pressões vieram dos gastos com pessoal e encargos sociais e benefícios previdenciários, com expansão real de dois dígitos em ambas as categorias. O movimento refletiu o reajuste real do salário mínimo, os reajustes salariais concedidos ao funcionalismo federal e o aumento no número de beneficiários do INSS.

No âmbito do resultado nominal, a apropriação de juros somou R$ 84,8 bilhões em abril, culminando em déficit nominal de R$ 60,1 bilhões no Setor Público Consolidado. No campo da dívida, a DLSP avançou 0,6 p.p. no mês, atingindo 67,4% do PIB, enquanto a DBGG subiu 0,3 p.p., para 80,4% do PIB.

Em conjunto, os resultados fiscais de abril evidenciam o avanço do esforço arrecadatório do governo central, com impacto disseminado sobre as receitas tributárias, ainda que componentes exógenos, como os preços elevados do petróleo, tenham contribuído para o desempenho. No lado da despesa, a leitura reforça a pressão crescente dos componentes obrigatórios, cuja rigidez estrutural tende a persistir. O quadro se completa com a deterioração da trajetória da dívida, integralmente condicionada ao nível da Selic. Com espaço cada vez mais limitado para flexibilização monetária no médio prazo, a perspectiva de estabilização do endividamento segue distante.

As pesquisas de intenção de voto divulgadas em maio indicaram a retomada da liderança de Lula nos cenários de segundo turno da disputa presidencial. O principal fator político do período foi a divulgação de um áudio enviado por Flávio Bolsonaro a Daniel Vorcaro, do Banco Master, episódio que coincidiu com queda do pré-candidato nas pesquisas realizadas depois da notícia. Desde então, Lula apareceu numericamente à frente em 8 dos 9 levantamentos, ficando atrás apenas na pesquisa Gerp.

Além do desgaste de Flávio, o ambiente político também foi influenciado, ainda que de forma menos intensa, por medidas de curto prazo anunciadas pelo governo com apelo popular, como o Novo Desenrola, a subvenção à gasolina, a linha de crédito para taxistas e motoristas de aplicativo e o fim da chamada “taxa das blusinhas”.

A aprovação da PEC que põe fim à escala 6×1 na Câmara também marcou o mês, embora seus efeitos eleitorais ainda sejam difíceis de medir, já que a proposta segue para análise do Senado.

No plano internacional, Lula se reuniu com Donald Trump nos Estados Unidos, em encontro sem desdobramentos concretos relevantes, enquanto Flávio Bolsonaro também foi recebido pelo presidente americano no fim do mês. Para a Fatto Inteligência Política, assessoria política da CM Capital, o episódio envolvendo Vorcaro produziu dano político relevante para Flávio, mas ainda não consolidou um cenário irreversível, desde que não surjam novos desdobramentos.

Disclaimer

Este relatório e todo o seu conteúdo são de propriedade exclusiva da CM Capital. A reprodução, divulgação, distribuição, publicação ou utilização deste material, no todo ou em parte, por qualquer meio, somente é permitida mediante autorização prévia e expressa da CM Capital e dos responsáveis pela análise. Todos os direitos reservados. O material possui caráter exclusivamente informativo e não constitui oferta, solicitação, recomendação ou aconselhamento de investimento, financeiro, jurídico, contábil ou tributário. As análises, projeções e opiniões aqui contidas refletem o entendimento da CM Capital na data de sua elaboração e estão sujeitas a alterações sem aviso prévio.

Educacional

A análise de volume fornece insights valiosos sobre a intensidade e a força por trás dos movimentos de preço, vem…

Institucional

A autenticação de dois fatores é um método de segurança que exige duas formas de verificação para garantir que o…

Economia

Institucional

Confira mais detalhes sobre mais os destaques da CM Capital no Prisma Fiscal.

Suporte rápido e humanizado

Seja atendido por um especialista em poucos segundos.

Segurança e independência

Desde 1986 oferecendo produtos e serviços sem conflito de interesses.

Produtos e serviços exclusivos

Variedade de opções de renda fixa, fundos de investimento, carteiras recomendadas e muito mais.

Corretagem zero

Investimentos em renda variável com corretagem zero.