Educacional

Análise de volume: como usar no seu trade

A análise de volume fornece insights valiosos sobre a intensidade e a força por trás dos movimentos de preço, vem…

28 de novembro de 2023 •

7 min de leitura

Abril foi marcado pela combinação entre resiliência da atividade global e os primeiros efeitos mais claros do conflito no Oriente Médio.

Atualizado em 21 de maio de 2026 por Natalia Rodrigues

O choque geopolítico passou a contaminar o cenário macro, com o conflito no Oriente Médio pressionando energia, inflação e expectativas, ainda que os impactos sobre atividade sigam assimétricos entre as economias.

Abril foi marcado pela combinação entre resiliência da atividade global e os primeiros efeitos mais claros do conflito no Oriente Médio. Nos Estados Unidos, o consumo, o PIB e o mercado de trabalho seguiram firmes, mas a piora da confiança e a inflação pressionada por energia reforçaram a cautela do Fed, que manteve os juros inalterados. Na Zona do Euro, a guerra seguiu condicionando a inflação, a atividade e as expectativas, com pressão concentrada em energia, perda de força nos serviços e maior risco de desaceleração, levando o BCE a também preservar uma postura dependente dos dados.

Nos Estados Unidos, a atividade seguiu dando sinais de resiliência, ainda incorporando de forma limitada os primeiros efeitos do conflito no Oriente Médio. Essa condição se materializou na primeira leitura do PIB do 1º tri de 2026, que acelerou em relação à divulgação anterior e marcou o melhor desempenho para um primeiro trimestre desde 2023.

Em paralelo, as vendas no varejo surpreenderam positivamente na margem, reforçando a resiliência do consumo doméstico, que permanece como um dos principais sustentáculos da atividade, diante do baixo desemprego e da renda do trabalho voltando ao território expansionista.

Ainda assim, os indicadores prospectivos sugerem maior cautela. O índice de confiança do consumidor da Universidade de Michigan rompeu o piso de 50 pontos e passou para terreno contracionista, sinalizando que o mau humor associado ao conflito no Oriente Médio começa a contaminar as expectativas das famílias. Embora esse movimento ainda não tenha se materializado de forma clara nos dados correntes de consumo, ele pode antecipar alguma perda de fôlego nas próximas leituras de atividade, sobretudo caso a alta de energia transborde para o restante da cadeia produtiva, comprimindo a renda disponível.

Os dados inflacionários, por sua vez, trouxeram as primeiras leituras sob o impacto direto do conflito no Oriente Médio. Até aqui, o choque permanece concentrado no setor de energia, sem evidências de disseminação generalizada para os demais componentes da economia.

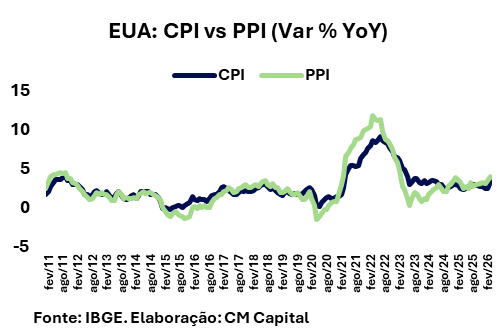

O CPI avançou 0,9% no mês, marginalmente abaixo da expectativa de 1,0%, com cerca de 0,7 ponto percentual do resultado explicado pela energia – em especial, pela gasolina. Na métrica anual, o índice cheio acelerou de 2,4% em fevereiro para 3,3% em março. O núcleo, no entanto, teve movimento mais contido, passando de 2,5% para 2,6%, o que reforça a leitura de que a pressão inflacionária segue concentrada nos grupos mais voláteis. No entanto, também se destacou a aceleração no setor de vestuário, de 2,5% para 3,4%, sinalizando a força do consumo doméstico em segmentos sensíveis à renda e ao mercado de trabalho.

O comportamento foi semelhante no PPI. O índice ao produtor também surpreendeu para baixo e mostrou pressão concentrada em energia. Em 12 meses, o indicador avançou 4,0%, abaixo da expectativa de 4,6%, embora ainda represente aceleração relevante em relação aos 3,4% observados anteriormente. O núcleo, por outro lado, permaneceu estável em 3,8%, sugerindo que, excluído o choque energético, ainda não há sinais claros de repasse mais amplo para os preços ao produtor.

O PCE, indicador de inflação preferido pelo Fed, trouxe uma leitura um pouco distinta dos demais índices. O resultado de março apontou aceleração da contribuição dos serviços na métrica anual, além de piora concentrada em bens não duráveis, categoria que inclui a gasolina. De forma geral, mesmo excluindo os efeitos do choque sobre o petróleo, a inflação segue persistentemente acima da meta, o que limitou o espaço para uma leitura mais benigna por parte do Federal Reserve.

Em relação ao emprego, o Payroll trouxe surpresa positiva relevante, ainda que parcialmente compensada pela revisão baixista da leitura anterior. O resultado de março trouxe a criação de 178 mil vagas, recompondo a destruição de vagas observada em fevereiro (-133 mil). A composição do dado sugere concentração da criação de empregos em setores específicos e de caráter estrutural, com destaque para o segmento de saúde, o que reduz a leitura de aquecimento disseminado do mercado de trabalho.

Nesse contexto, os discursos dos dirigentes do Fed ao longo do mês enfatizaram os riscos do conflito sobre a atividade e o emprego, ainda que o mercado de trabalho seja visto, por ora, como equilibrado, embora em um equilíbrio mais frágil.

Ao mesmo tempo, a inflação permaneceu como o principal eixo de preocupação da autoridade monetária. A comunicação dos dirigentes reforçou a postura dependente dos dados, sem sinalizar retomada próxima dos cortes de juros, mas também sem indicar necessidade imediata de novo aperto monetário.

Foi nesse contexto que, no penúltimo dia do mês, o FOMC optou por manter os juros inalterados na faixa de 3,50% – 3,75%, preservando uma postura cautelosa diante de uma economia que ainda mostra resiliência no consumo e no emprego, mas enfrenta um choque inflacionário concentrado em energia e um ambiente de expectativas mais deteriorado.

Na Zona do Euro, o comportamento dos ativos continuou sendo ditado, em grande medida, pelo desenrolar do conflito entre Estados Unidos, Israel e Irã. Ainda assim, ao longo do mês, os investidores passaram a incorporar com maior atenção outros vetores de mercado, com destaque para os indicadores macroeconômicos e para a temporada de balanços corporativos. Esse movimento reduziu parcialmente a leitura dos ativos totalmente condicionada ao desenrolar geopolítico, embora a guerra siga ditando as expectativas para inflação, atividade e política monetária.

Os dados inflacionários mostraram moderação relativa frente à leitura de fevereiro. No agregado da Zona do Euro, o CPI recuou de 1,3% para 1,0% na comparação mensal, mas a inflação em 12 meses avançou de 2,6% para 3,0%. A composição, no entanto, reforça que a pressão segue concentrada em grupos diretamente expostos ao choque de energia, especialmente transportes, diante da alta dos combustíveis, apesar da aceleração marginal nos bens de consumo coerente com a sazonalidade.

No campo da atividade, os PMIs apontaram deterioração concentrada no setor de serviços, enquanto a indústria mostrou maior resiliência. Essa composição sugere que a piora da confiança e o aumento da incerteza afetaram com mais intensidade os segmentos ligados à demanda corrente, ao passo que parte da sustentação da indústria reflete movimentos defensivos de antecipação de estoques.

Com a manutenção da obstrução no Estreito de Ormuz, as preocupações quanto ao abastecimento energético da região tornaram-se mais latentes. A Zona do Euro segue particularmente exposta a esse choque de energia, dada sua dependência das commodities do setor advindas do Oriente Médio. Assim, esse quadro amplia o risco de uma desaceleração econômica mais persistente por lá.

Em linha, o BCE optou por manter a taxa de juros no mês, reiterando uma condução dependente dos dados, que deverão incorporar, ao longo do tempo, os impactos da guerra sobre a cadeia produtiva e o nível de preços.

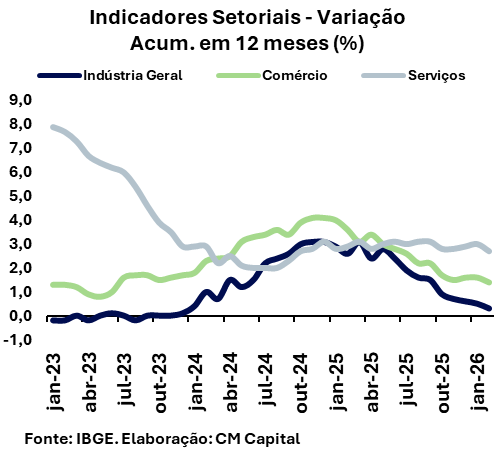

Os dados de atividade econômica referentes a fevereiro revelam um cenário de resiliência pontual, mas confirmam uma trajetória de desaceleração estrutural em linha com o estágio contracionista da política monetária. A produção industrial surpreendeu com alta de 0,9% no mês, impulsionada por bens de capital e pelo setor extrativo. Contudo, o recuo do índice acumulado em 12 meses para 0,3% evidenciou o enfraquecimento da indústria de transformação. O índice acumulado em 12 meses recuou para 0,3%. Paralelamente, o varejo atingiu seu ápice histórico com expansão de 0,6%, sustentado pelo consumo de combustíveis e pela surpreendente força de bens duráveis (móveis e eletrodomésticos), que têm demonstrado maior sensibilidade ao dinamismo da massa salarial do que ao custo do crédito.

No setor de serviços, a expansão marginal de 0,1% reforça o diagnóstico de arrefecimento do ciclo de crescimento acentuado, apesar do suporte temporário do feriado de Carnaval sobre os serviços prestados às famílias e da solidez estrutural do grupo de Informação e Comunicação. De modo geral, o mercado de trabalho ainda dinâmico e a manutenção da renda disponível atuam como amortecedores, impedindo uma retração severa da atividade doméstica no curto prazo. Além disso, os bons resultados supracitados confirmam o cenário delineado pelo Banco Central, que esperava um desempenho positivo dos indicadores de atividade no primeiro trimestre do ano. Todavia, a convergência das métricas de longo prazo de todos os setores para patamares mais modestos corrobora a perspectiva de um pouso suave da economia. Por fim, vale mencionar que os dados de atividade analisados ainda não abarcam a recente alta no preço do petróleo e seus potenciais impactos sobre os custos logísticos da economia, uma vez que a data de referência dos indicadores é fevereiro.

O mercado de trabalho apresenta um descolamento entre o nível de ocupação e o comportamento da renda. A taxa de desemprego subiu para 5,8%, refletindo uma sazonalidade mais acentuada do que em 2025. Entretanto, o rendimento médio efetivo atingiu o recorde histórico de R$ 4.069 (alta de 8,7% YoY). Essa dinâmica entre rendimento e desemprego sugere que não há uma nova condição do mercado de trabalho, que segue caracterizado pela forte demanda por mão de obra, com impacto sobre os salários e sobre a capacidade de consumo das famílias.

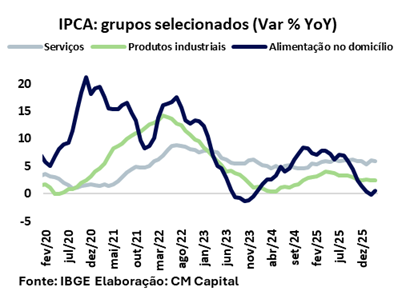

No campo da inflação, o IPCA demarço, divulgado em abril, acelerou para 0,88%, acima das expectativas, levando a taxa em 12 meses a 4,14%, mais próxima do teto da meta. A abertura reforça que a principal pressão veio do choque de petróleo associado ao conflito no Oriente Médio, concentrada em combustíveis e administrados: os preços monitorados avançaram 1,22%, com destaque para diesel (13,9%) e gasolina (4,59%). A alimentação no domicílio também pesou, puxada por tubérculos, raízes e legumes (16,8%) e cereais (2,78%), refletindo choques de oferta e reversão de quedas anteriores.

Apesar da pressão no índice cheio, a leitura subjacente foi mais benigna. Os serviços desaceleraram para 0,53%, com melhora também nos serviços subjacentes, enquanto bens industriais arrefeceram para 0,25%, em linha com a transmissão da política monetária restritiva. O IPCA EX-1, que exclui alimentação no domicílio e combustíveis, avançou 0,41% no mês e desacelerou em 12 meses, indicando que o choque segue concentrado em componentes voláteis. Com isso, a inflação acumulada no primeiro trimestre ficou em 1,91%, abaixo dos 2,01% do mesmo período de 2025, enquanto os núcleos acompanhados pelo Banco Central seguem em trajetória de desinflação, sugerindo continuidade do processo de acomodação, apesar do ruído temporário vindo da energia.

O Copom reduziu os juros em 0,25 p.p. e levou a Meta Selic para 14,5 ao ano. O comunicado do comitê veio mais duro, refletindo o choque do petróleo, a incerteza geopolítica e a piora da inflação. Apesar da leitura estável para atividade e emprego, a autoridade monetária retirou menções ao arrefecimento dos preços, elevou projeções para o IPCA e reforçou cautela sobre o ritmo dos próximos cortes. A mudança não encerra necessariamente o ciclo de flexibilização, mas indica postura mais hawkish para conter a deterioração das expectativas.

No campo fiscal, o resultado de março trouxe deterioração significativa, mas com leitura distorcida pelo calendário de precatórios. O Governo Central registrou déficit primário de R$ 73,8 bilhões, valor superior às expectativas do mercado, e resultado pior do que o superávit de R$ 1,5 bilhão observado no mesmo mês de 2025. A piora decorreu principalmente do salto real de 49,2% nas despesas, amplamente influenciado pela concentração de pagamentos de precatórios em março, enquanto a receita líquida avançou 7,5% em termos reais.

Pelo lado das receitas, o desempenho seguiu relativamente favorável. As receitas administradas cresceram 6,2%, impulsionadas pela arrecadação tributária, refletindo tanto alterações legislativas quanto a resiliência da atividade em segmentos como crédito, comércio exterior, renda do capital e serviços. A arrecadação do RGPS também avançou, sustentada pela massa salarial, pelo emprego formal e pela reoneração gradual da folha. Em contrapartida, as receitas não administradas recuaram, pressionadas por menores dividendos e participações, especialmente de Petrobras e Banco do Brasil.

Do lado das despesas, a principal pressão veio do cronograma de precatórios, que elevou sentenças judiciais, benefícios previdenciários e pessoal, somada ao aumento das despesas discricionárias, sobretudo em educação, com aportes ao FIPEM[1]. Com isso, no acumulado do trimestre, o Governo Central passou a déficit de R$ 17,1 bilhões, ante superávit de R$ 55 bilhões em 2025, evidenciando a forte expansão dos gastos, em parte explicada por efeitos de calendário, mas também reforçada por despesas obrigatórias indexadas e maior execução discricionária.

Na frente política, o governo editou um pacote para conter os efeitos da alta do petróleo, com subvenções ao diesel, apoio ao GLP, isenção de PIS/Cofins sobre biodiesel e linhas de crédito ao setor aéreo, além de enviar o PLP 114/2026 para permitir o uso de receitas extraordinárias do petróleo na compensação de tributos sobre combustíveis.

No mesmo sentido, o envio do PLDO de 2027, com meta formal de superávit primário de R$ 73,2 bilhões, mas também com deduções e excepcionalizações, reacendeu o debate sobre credibilidade fiscal.

Também ganharam peso medidas com impacto sobre consumo e crédito. A preparação de uma nova rodada do Desenrola, com possível uso limitado do FGTS para renegociação de dívidas, foi vista como resposta política ao endividamento das famílias, com potencial de aliviar inadimplência e sustentar consumo no curto prazo.

A rejeição de Jorge Messias ao Supremo Tribunal Federal foi a primeira de um indicado ao Supremo em 132 anos. O episódio foi lido como uma derrota relevante do Planalto no Senado e como sinal de fragilidade da articulação política em ano eleitoral.

Na disputa eleitoral, as pesquisas Quaest e AtlasIntel mostraram Lula e Flávio Bolsonaro em empate técnico no segundo turno.

Já o próximo mês deve ser marcado pela continuidade da tensão entre os Poderes, com os desdobramentos da rejeição de Jorge Messias ao STF e o avanço das investigações do Caso Master. A agenda de maio também deve ser movimentada pelo detalhamento do pacote de endividamento, pela tramitação das medidas sobre combustíveis, o avanço da PEC do fim da escala 6×1 e a discussão do projeto que amplia o limite de faturamento dos MEIs.

[1] Fundo de Custeio da Poupança de Incentivo à Permanência e Conclusão Escolar para Estudantes do Ensino Médio.

Disclaimer: Este relatório e todo o seu conteúdo são de propriedade exclusiva da CM Capital. A reprodução, divulgação, distribuição, publicação ou utilização deste material, no todo ou em parte, por qualquer meio, somente é permitida mediante autorização prévia e expressa da CM Capital e dos responsáveis pela análise. Todos os direitos reservados. O material possui caráter exclusivamente informativo e não constitui oferta, solicitação, recomendação ou aconselhamento de investimento, financeiro, jurídico, contábil ou tributário. As análises, projeções e opiniões aqui contidas refletem o entendimento da CM Capital na data de sua elaboração e estão sujeitas a alterações sem aviso prévio.

Educacional

A análise de volume fornece insights valiosos sobre a intensidade e a força por trás dos movimentos de preço, vem…

Institucional

A autenticação de dois fatores é um método de segurança que exige duas formas de verificação para garantir que o…

Educacional

A corretagem é fundamental nas operações financeiras, pois é o custo que o investidor paga à corretora para executar suas…

Suporte rápido e humanizado

Seja atendido por um especialista em poucos segundos.

Segurança e independência

Desde 1986 oferecendo produtos e serviços sem conflito de interesses.

Produtos e serviços exclusivos

Variedade de opções de renda fixa, fundos de investimento, carteiras recomendadas e muito mais.

Corretagem zero

Investimentos em renda variável com corretagem zero.